|

|

|

つづいて、PLへの影響についてイメージをご説明させていただきます。

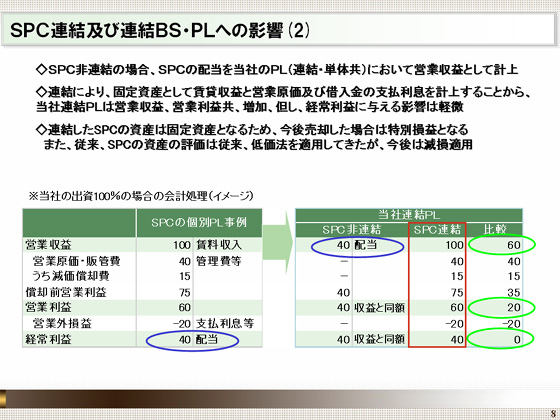

2011年3月期以前のSPCが非連結の場合においては、SPCにおける賃料収入等から管理費、減価償却費等の費用、支払利息を控除した配当、図の例ですと、青で囲いました「40」が当社連結PLに営業収益として計上されておりました。

一方、赤で囲った部分、2012年3月期以降、SPCが連結された場合、他の固定資産同様、賃料収入、管理費、減価償却費等の費用、支払利息がそれぞれ計上されることとなります。

その結果、SPC非連結の場合と比較し、緑で囲った通り、営業収益が「60」、営業利益が支払利息相当の「20」、それぞれ増加しますが、経常利益に変動はありません。

また、連結したSPCの資産は固定資産として計上されるため、今後売却した場合、売却損益は特別損益での計上となり、資産の評価は低価法でなく減損適用となります。

なお、当該資産は賃貸等不動産の開示対象物件として取り扱われます。 |

|

|